संघीय सरकारले आगामी आर्थिक वर्ष २०८३/८४ को बजेट सार्वजनिक गरिसकेको छ । बजेटका सम्बन्धमा संघीय संसदमा मन्त्रालयगत, दफाबार जस्ता छलफल छलफल पनि सुरु हुने चरणमा छ ।

आगामी आर्थिक वर्षको बजेटका विषयमा विभिन्न कोणबाट बहस र छलफलहरु चलिरहदा वित्तीय संघीयताको नजरबाट विगत ९ वर्षको बजेट कस्तो देखिदो रहेछ भनेर चर्चा गरिएकाे छ ।

आर्थिक वर्ष २०७५/७६ देखि आर्थिक वर्ष २०८३/८४ सम्मको बजेट विश्लेषणबाट देहायका प्रमुख निष्कर्षहरू निकाल्न सकिन्छः

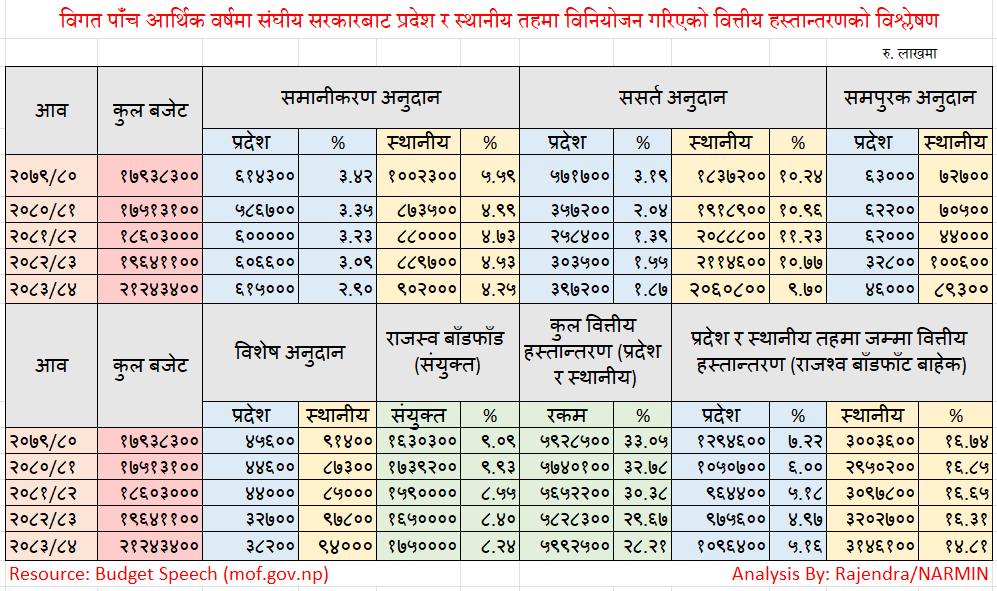

१. संघीय बजेटको आकार निरन्तर बढ्दै गएको छ । पाँच वर्षको अवधि (आर्थिक वर्ष २०७९/८० देखि आर्थिक वर्ष २०८३/८४ सम्म) मा कुल संघीय बजेट करिब रु. १७ खर्ब ९३ अर्बबाट बढेर रु. २१ खर्ब २४ अर्ब पुगेको देखिन्छ।

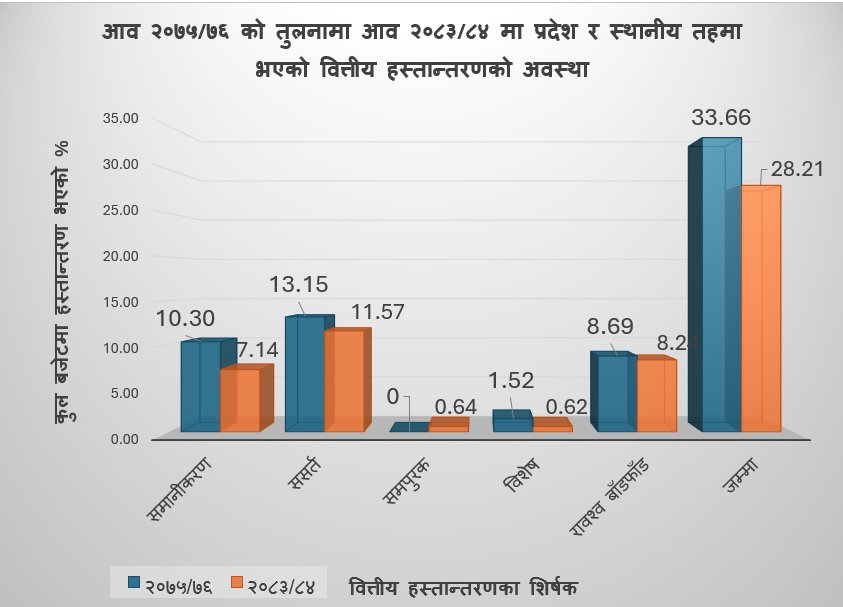

२. प्रदेश र स्थानीय तहमा हुने कुल वित्तीय हस्तान्तरण घट्दो प्रवृत्तिमा छ । आर्थिक वर्ष २०७५/७६ मा कुल बजेटको ३३.६६ प्रतिशत रहेको कुल वित्तीय हस्तान्तरण आगामी आर्थिक वर्षको बजेटमा घटेर २८.२१ प्रतिशतमा सिमित भएको छ।

३. प्रदेश र स्थानीय तहमा जाने समानीकरण अनुदानको हिस्सा निरन्तर घट्दै गएको छ । कुल बजेटको अनुपातमा स्थानीय तहले प्राप्त गर्ने समानीकरण अनुदान ५.५९ प्रतिशतबाट घटेर ४.२५ प्रतिशतमा झरेको छ। प्रदेशतर्फको समानीकरण अनुदान ३.४२ प्रतिशतबाट घटेर २.९० प्रतिशतमा पुगेको छ।

४. आर्थिक वर्ष २०७५/७६ मा प्रदेश र स्थानीय तहमा कुल संघीय बजेटको १०.३५ प्रतिशन समानीकरण अनुदान विनियोजन भएकोमा आर्थिक वर्ष २०८३/८४ मा ७.१४ प्रतिशतमा सिमित भएको छ।

५. सशर्त अनुदान वित्तीय हस्तान्तरणको सबैभन्दा ठूलो माध्यम बनेको छ । प्रदेश र स्थानीय तहमा जाने अनुदानमध्ये सशर्त अनुदानको हिस्सा अन्य अनुदानको तुलनामा उल्लेख्य रूपमा बढिरहेको छ।

६. विशेष अनुदानको आकार अत्यन्त न्यून छ । कुल बजेटको तुलनामा विशेष अनुदानको हिस्सा १ प्रतिशतभन्दा कम रहेकोले यसको प्रभाव सीमित देखिन्छ।

७. राजस्व बाँडफाँडबाट प्राप्त रकममा उतारचढाव देखिए पनि समग्र हिस्सा उच्च नै रहेको छ । राजस्व बाँडफाँड वित्तीय हस्तान्तरणको महत्वपूर्ण स्रोतका रूपमा कायम रहेको देखिन्छ।

८. स्थानीय तहले कुल बजेटको करिब १६–१७ प्रतिशत हिस्सा प्राप्त गर्दै आएका छन् । यद्यपि, रकममा सामान्य वृद्धि देखिए पनि बजेटको अनुपातमा उल्लेखनीय विस्तार भएको छैन।

९. संघीय बजेट वृद्धि भए पनि अन्तरसरकारी वित्तीय हस्तान्तरणको अनुपात घटिरहेको छ । यसले संघीय स्रोतको तुलनामा प्रदेश र स्थानीय तहको वित्तीय सशक्तीकरण अपेक्षित रूपमा नबढेको संकेत गर्दछ।

१०. सशर्त अनुदानमा अत्यधिक निर्भरता कायम छ, जसले स्थानीय सरकारको स्वायत्त निर्णय क्षमतालाई सीमित बनाउँछ।

११. समपूरक अनुदानको आकार अत्यन्त न्यून भएकाले सहलगानीका ठूला परियोजनामा अपेक्षित प्रभाव देखिँदैन।

१२. विशेष अनुदानको रकम सीमित भएकाले क्षेत्रीय असमानता न्यूनीकरणमा पर्याप्त योगदान पुग्ने अवस्था छैन।

१३. स्थानीय तहको खर्च जिम्मेवारीको तुलनामा स्रोत हस्तान्तरण पर्याप्त रूपमा वृद्धि भएको देखिँदैन।

१४. संविधानले परिकल्पना गरेको वित्तीय स्वायत्तताको भावना अझै पूर्ण रूपमा कार्यान्वयन भएको छैन।

१५.संघीय सरकारमा स्रोत र निर्णय शक्ति अझै बढी केन्द्रित रहेको देखिन्छ।

१६. राजस्व अधिकारको विस्तारभन्दा अनुदानमुखी प्रणालीमा निर्भरता बढिरहेको छ।

१७. हस्तान्तरणको प्रतिशत घट्दै जानुले संघीयताको वित्तीय आधार कमजोर हुँदै गएको संकेत गर्दछ।

१८. वित्तीय संघीयताको मूल मर्म अनुसार ‘कार्यसँग स्रोतको मेल’ पर्याप्त रूपमा सुनिश्चित भएको देखिँदैन।

समग्र निष्कर्ष

आर्थिक वर्ष २०८३/८४ को संघीय बजेटले संघीय संरचनालाई सञ्चालन गर्न आवश्यक वित्तीय हस्तान्तरणलाई निरन्तरता दिएको छ । तर वित्तीय संघीयताको गुणस्तरीय कार्यान्वयनका दृष्टिले मिश्रित अवस्था देखिन्छ। रकमका हिसाबले हस्तान्तरण बढे पनि कुल बजेटमा प्रदेश र स्थानीय तहको हिस्सा घट्दै जानु, समानीकरण अनुदानको अनुपात कम हुनु तथा सशर्त अनुदानमा निर्भरता बढ्नु वित्तीय विकेन्द्रीकरणका लागि चिन्ताको विषय बनेका छन्।

त्यसैले आगामी बजेटहरूमा स्थानीय र प्रदेश सरकारको वित्तीय स्वायत्तता, राजस्व अधिकार र बिना शर्त हस्तान्तरणको दायरा विस्तार गर्नु वित्तीय संघीयताको सफल कार्यान्वयनका लागि आवश्यक देखिन्छ।

(लेखक गाउँपालिका राष्ट्रिय महासंघको प्रमुख कार्यकारी अधिकृत हुन्)