काठमाडौं । अदालतले बीमा गर्ने कार्यलाई क्षतिपूर्तिको सिद्धान्तबाट नाफाको सिद्धान्तमा ‘सिफ्ट’ गरिदिएको छ ।

जिल्ला अदालत काठमाडौँका न्यायाधीश कमलप्रसाद पोखरेलको इजलासले संसारभर क्षतिपूर्तिको सिद्धान्तमा चलेको बीमालाई नाफा खाने उद्देश्यले पनि बीमा गराउन पाउने व्याख्या गरिदिएको हो ।

घरबीमाको शुल्क घरधनीले तिरेको कारण त्यसको लाभ डेरावालाले नपाउने र क्षतिको रकम डेरावालाले तिर्नुपर्ने फैसला काठमाडौँ जिल्ला अदालतले गरेको हो ।

के हो विवाद ?

२०७९ असोज ५ गते काठमाडौँको कपनमा भीषण आगलागी भयो । सो आगलागी कपनमा रहेको इलाइट हिमालय एड्भेन्चर प्रालिको कार्यालय बसेको घरमा भएको थियो । आगलागीमा ताप्लेजुङ घर भएका २९ वर्षीय तेन्जिङ शेर्पा, सोलुखुम्बु घर भएका २४ वर्षीय छेवाङ शेर्पा र संखुवासभा घर भएका ३२ वर्षीय अशोक राईको मृत्यु भयो ।

इलाइट हिमालय सगरमाथा आरोहणको लागि नेपालको प्रख्यात ट्रेकिङ कम्पनी हो । कीर्तिमानी आरोही निर्मल पुर्जा पनि संलग्न रहेको यो कम्पनी नेपालवाहेकका देशमा पनि काम गर्छ । र, सो कम्पनीका एक साझेदार हुन्– मिङ्मा डेविट शेर्पा । आगलागीमा परेर ज्यान गुमाउने तेन्जिङ मिङ्माका सहोदर भाइ हुन् ।

सो कम्पनीको कार्यालय कपनमा दाल्मु कित्तर घिसिङ्को घरमा थियो । उनी म्यानपावर व्यवसायी टंक घिसिङको श्रीमती हुन् ।

आगलागीबाट सो घर पूर्णरुपमा क्षति भएको थियो । यसरी घरमा क्षति पुगेपछि घिसिङले २०७९ चैत २ गते काठमाडौँ जिल्ला अदालतमा मुद्दा दायर गरेका थिए । उनले आफ्नो घरमा भाडामा बस्दै आएको कम्पनी इलाइट हिमालयको दुस्कृतिजन्य कार्यका कारण क्षति भएको भन्दै आफूलाई ३ करोड ५५ लाख ४० हजार रुपैयाँ क्षतिपूर्ति भराइ पाउन माग गरे ।

जिल्ला अदालत काठमाडौँका न्यायाधीश पोखरेलको इजलासले गत पुस १६ गते फैसला गर्दै डेरावाल इलाइट हिमालयलाई घरको क्षति तिर्न भनेको छ । सोही अवधिमा इलाइट हिमालयले सो घरको बीमा भएको र बीमा कम्पनीबाट क्षतिपूर्ति प्राप्त गरिसकेको प्रमाण पेश गरेपनि फैसलामा ‘बीमा शुल्क घरधनीले तिरेकोले त्यसको लाभ डेरावालाले नपाउने’ कारण डेरावालाले तिर्नुपर्ने भनिएको छ ।

अदालतको ठहर

जिल्ला अदालत काठमाडौँका न्यायाधीश कमलप्रसाद पोखरेलको २०८१ साल पुस १६ गतेको इजलासले यस्तो फैसला गरेको छः

‘अब, प्रस्तुत मुद्दामा वादीले निजको घरको बिमा गराई बिमाबाट केही रकम प्राप्त गरेको हुँदा निजले प्रतिवादीबाट क्षेतिपूर्ति पाउनु पर्ने हो होइन भन्ने सम्बन्धमा विचार गर्दा वादीले बिमा कम्पनीबाट बिमा वापतको केही रकम प्राप्त गरेको भन्ने तथ्यमा विवाद देखिँदैन।वादीले बिमाबाट रकम प्राप्त गरेको हुँदा प्रतिवादीले वादीलाई दुष्कृतिबाट भएको क्षेतिपूर्ति तिर्न नपर्ने भन्ने प्रतिवादी तर्फबाट उपस्थित विद्वान कानून व्यवसायीहरुले बहसमा जिकिर गर्नु भएको देखियो। मिसिल प्रमाण अध्ययन गर्दा, प्रतिवादीले भाडामा लिएको घरमा हुन सक्ने संभावित क्षतिका लागि निजले आफुले रकम बुझाइ बिमा गराएको नभइ वादीले आफुले रकम बुझाइ बिमा गराएकोमा विवाद देखिएन।वादीले योगदान गरेको वा वादीले गरेको लगानीबाट प्रतिवादीले फाइदा पाउने वा प्रतिवादीले गरेको गल्तीबाट मुक्ति पाउने भन्ने कुरा तर्कसंगत, युक्तिसंगत नहुनाका साथै न्यायोचित समेत देखिँदैन। त्यसैले प्रथमतः दावीको बिमा प्रतिवादीले नगराएको हुँदा सोको फाइदा प्रतिवादीले पाउने भन्न मिलेन।दोश्रो, मिसिल साथ संलग्न सिद्धार्थ प्रिमियर इन्सोरेन्स लिमिटेडको मिति 2080।02।12 को पत्र व्यहोरा हेर्दा, बिमा शुल्क रु.18,667।60 भुक्तानी गर्ने गरी विमाङ्क रकम रु.1,10,00,000।-(एक करोड दश लाख) को बिमा गराई वादीले हालसम्म रु.20,00,000।-(बीस लाख) बिमा वापतको रकम प्राप्त गरेको भन्ने देखियो।निजले प्राप्त गरेको रकम निजलाई हुन गएको आर्थिक, भौतिक र मानसिक क्षेतिको तुलनामा पर्याप्त देखिँदैन।त्यसैले वादीले आफ्नो लगानीबाट गराएको बिमाबाट केही रकम प्राप्त गरेको भन्ने कारणले वादीलाई क्षेतिपूर्ति भराउनु नपर्ने भन्ने प्रतिवादीतर्फबाट उपस्थित विद्वान कानून व्यवसायीहरुको बहससँग सहमत हुन सकिएन।

अब, वादीको के कतिको हानी नोक्सानी भएको छ? वादीले प्रतिवादीबाट के कति रकम क्षेतिपूर्ति वापत दिलाई भराई पाउने भन्ने सम्बन्धमा विचार गर्दा, वादीले घरमा रहेको नगद, गरगहना लगायतको सम्पत्ति समेत जम्मा रु.3,55,40,536।-दावी गरेको देखिन्छ। स्थानीय नगरपालिकाबाट प्राविधिक निरीक्षण प्रतिवेदन समेतबाट वादीहरुको दावीको घर काम नलाग्ने गरी क्षेति भएको भन्ने देखियो।तर, वादीले नै पेश गरेको बोड्वे नेपाल प्रा.लि. ले पेश गरेको मूल्याङ्कन प्रतिवेदन अनुसार नयाँ घर बनाउँदा लाग्ने मुल्य रु.2,04,59,422।52 भएको र वादीको घर पुरानो भई हालको प्रचलित मुल्य (Fair Market Values) रु.1,03,89,724।75 रहेको भन्ने देखियो।वादीपक्षबाट उक्त घरको बिमा गराउदा विमाङ्क रु.1,10,00,000।-(एक करोड दश लाख) राखिएको देखिन्छ। वादीले क्षेति भएको सामानको दावी गर्दा नगद तथा गरगहना समेतको मूल्याङ्कनको आधारमा दावी गरेको देखिएकोमा वादी बस्ने गरेको फ्ल्याटमा गर गहना तथा नगद दावी बमोजिमको सम्पत्ति रहेको र उक्त सम्पत्ति समेत क्षेति भएको कुनै प्रमाणबाट पुष्टि भएको देखिएन। वादीको घरमा भएका फर्निचर तथा अन्य सामानहरु समेत क्षति भएको भन्ने घटनास्थल मुचुल्का तथा घटनास्थलको फोटो समेतबाट देखिन्छ।फर्निचर र अन्य सामानको यकिन मूल्याङ्कन नभएकोले मिसिल संलग्न प्रमाणहरुको आधारबाट घर बाहेक फर्निचर समेतको क्षेतिको मूल्य रु.10,00,000।-(दश लाख) कायम गर्न मनासिव देखियो।यसरी वादीको घरको प्रचलित बजार मूल्य रु.1,03,89,724।75 भएको तथा फर्निचर आदिको मनासिव क्षेति रकम रु.10,00,000।-समेत वादीको घरमा भएको वास्तविक क्षति रु.1,13,89,724।-देखिन आएकोले वादीले प्रतिवादीहरुबाट मुलुकी देवानी संहिता 2074 को दफा 678 बमोजिम उक्त हानी नोक्सानी भएको रकम रु.1,13,89,724।- दिलाई भराई पाउने ठहर्छ।’

बीमा कम्पनीबाट कति रकम लिए घिसिङले ?

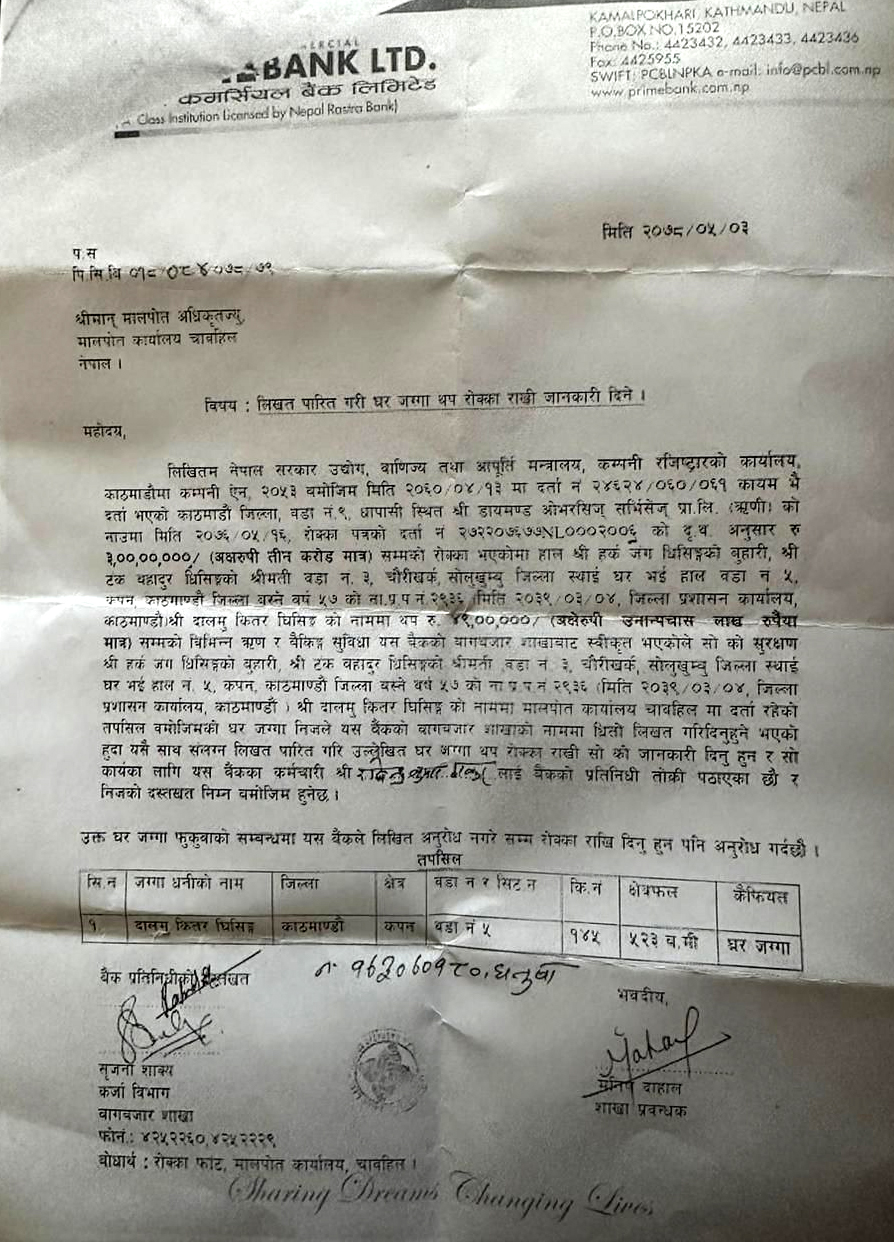

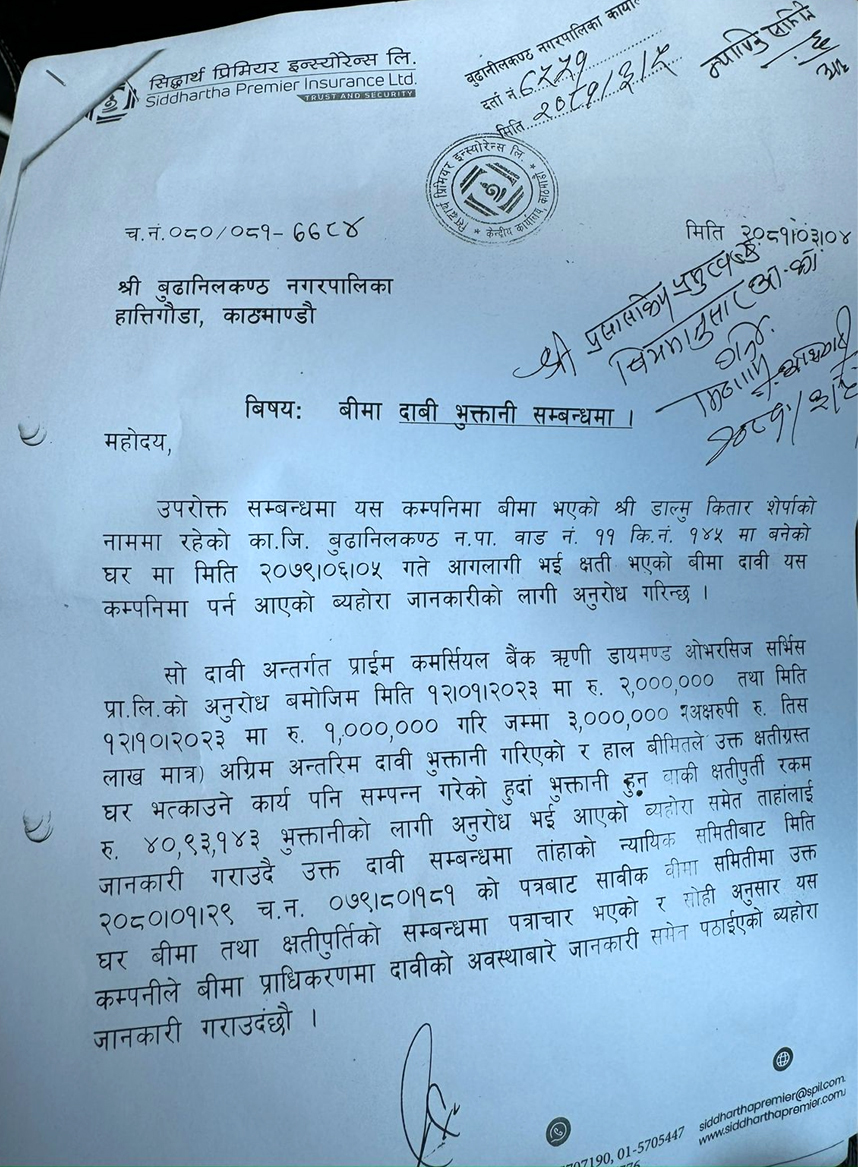

घिसिङले सो घरजग्गा धितो राखेर प्राइम कमर्शियल बैंकबाट ४९ लाख रुपैयाँ कर्जा लिएका थिए । सो कर्जा लिनको लागि घिसिङको सो घर तथा जग्गाको मूल्यांकन ३ करोड रुपैयाँ भएको थियो ।

कर्जा लिने प्रयोजनको लागि घिसिङले आफ्नो घरजग्गाको बीमा पनि गराएका थिए । उनले आफ्नो घरजग्गाको बीमा गराउँदा सो घरजग्गाको मूल्यांकन १ करोड १० लाख रुपैयाँ राखेका थिए । र, सो घरजग्गाको बीमा सिद्धार्थ प्रिमियर इन्स्योरेन्स कम्पनीमा गरिएको थियो ।

आगलागी कारण घर पूरै क्षतिग्रस्त भएको भन्दै घिसिङले इन्स्योरेन्स कम्पनीबाट ३० लाख रुपैयाँ बीमा दाबी लिइसकेका थिए । उनले सो रकम अदालतमा मुद्दा दायर गर्नुअघि नै लिइसकेका थिए । र, उनले पाउने थप ४० लाख ९३ हजार रुपैयाँ भुक्तानीका लागि बीमा कम्पनीसँग ताकेता गरिरहेका थिए ।

बीमा कम्पनीले दिएको जानकारी अनुसार घिसिङले अहिलेसम्म बीमा दाबी भुक्तानी वापत ७० लाख ९३ हजार रुपैयाँ भुक्तानी लिइसकेका छन् । उनले तोकेको बिमांक रकमबाट बीमा कम्पनीले क्षतिको क्षतिपूर्ति भुक्तानी गरेको हो ।

बीमा सिद्धान्त विपरितको फैसला

जिल्ला अदालत काठमाडौँले गरेको सो फैसला बीमा सिद्धान्त विपरित छ । फैसलामा बीमा गराएको र सो वापत भुक्तानी लिएको प्रसंग उल्लेख गरेपनि इलाइट हिमालय (डेरावाल) ले सबै क्षतिपूर्ति तिर्नुपर्ने आदेश गरेर बीमा वापत पाउने रकम घरधनीको नाफा हुने अवस्था सिर्जना गरिदिएको छ ।

बीमा समितिका पूर्वकार्यकारी निर्देशक राजुरमण पौडेल बीमाको सिद्धान्त नै क्षतिपूर्तिमा आधारित हुने बताउँछन् । सम्पत्ति क्षति भएपछि दाबी भुक्तानी पाइने र निर्जीवन (सम्पत्ति) बीमामा दोहोर भुक्तानी नहुने उनको भनाइ छ ।

‘बीमा गरिएको सम्पत्तिमा क्षति भए बराबरको सम्पत्तिको भुक्तानी पाउने हो । बीमा कम्पनीबाट क्षतिपूर्ति पाएपछि अन्यत्रबाट क्षतिपूर्ति लिन पाइदैन । दोहोरो क्षतिपूर्ति लिएको छ भने एकातिरको रकम फिर्ता गर्नुपर्ने हुन्छ । बीमाको सिद्धान्त, मान्यता र अभ्यास यही हो,’ पूर्वकार्यकारी निर्देशक पौडेलले वडापालिकासँग भने ।

सम्बन्धित समाचार

- सगरमाथा पुगेको युवन्तिकाको झुटको श्रृङ्खला चितवन जिल्ला अदालत पुगेर सकियो

- ‘केपी ओलीको छोरी’ युवन्तिकाको नागरिकता झुटो, अदालतले सुनायो यस्तो फैसला

- राज्य संयन्त्रलाई यसरी ढाँटिरहेकी छिन् केपी ओलीकी ‘छोरी’ र सुवास नेम्वाङकी ‘भान्जी’ युवन्तिका

- युवन्तिकाका झुट श्रृङ्खलाः कानुनमा तामाङ, व्यवहारमा राई, यसरी ढाँटिन् सिडियो, पालिका र एमालेलाई